노후대비 연금계좌에서 매수를 하려면, 매수가 가능한 상품이 있고 불가능한 상품이 있어서 헷갈리기 쉽습니다.

이번 포스팅에서는 투자 가능한 상품에 대해 세부적으로 알아보겠습니다.

계좌별로 투자 가능한 상품

1. 원리금 보장 상품

원리금 보장상품은 연금저축 펀드에서는 매수할 수 없습니다.

예금, GIC(이율보증형 보험), ELB(주가 연계 채권) 등이 원리금 보장상품에 해당됩니다.

2. 일반 펀드나 ETF

일반 펀드와 ETF는 연금저축펀드, 퇴직연금 계좌에서 모두 투자 가능합니다.

참고로, 은행에서 파는 ETF는 실시간 거래가 안됩니다. 그래서 신탁 형식으로 판매를 하는데, 신탁수수료도 발생하니 굳이 은행엣 ETF를 거래할 필요는 없을 것입니다.

3. 레버리지 ETF, 인버스 ETF

위험도가 높은 레버리지 ETF, 인버스 ETF는 연금 관련 계좌에서는 투자할 수 없습니다.

cf. 레버리지 ETF란?

상승할 때는 2배로 수익을 얻고 하락시 손실도 2배인 ETF를 말합니다.

cf. 인버스 ETF란?

하락을 해야 수익이 나는 구조의 ETF를 말합니다.

4. 파생형 ETF

파생형 ETF(선물ETF, 옵션 ETF 등) 도 위험도가 높긴 한데 연금저축펀드 계좌에서만 투자할 수 없으며 퇴직연금 계좌에서는 투자 가능합니다.

5. 상장인프라 펀드, 상장 리츠

퇴직연금 계좌에서만 투자가 가능합니다.

단, 일부 증권사에서는 연금저축펀드에서도 투자가 가능한 증권사가 있습니다.

cf. 상장 리츠란?

부동산에 간접적으로 투자하는 펀드이며, 주식시장에 상장되어 주식처럼 실시간으로 사고팔 수 있습니다.

cf. 상장 인프라 펀드란?

사회간접자본 건설 및 개발 사업에 투자하는 뮤추얼 펀드를 말합니다. 주식시장에 상장되어 주식처럼 거래할 수 있습니다.

기타 유의할 사항

1. 위험자산 투자 제한

연금은 노후대비를 위한 최소한의 안전장치이므로 너무 수익만을 좇다가 위험자산에 몰빵하지 않도록 투자에 제한을 둔 제도입니다.

퇴직연금의 경우 총자산의 70%까지만 위험자산에 투자할 수 있고, 적어도 30% 이상은 안전자산에 투자해야 합니다.

공격형 투자자의 경우는 이런 제한이 싫어서 연금저축 펀드를 선호하는 편입니다.

반대로, 원금을 까먹는 것을 싫어하는 안정형 투자자는 원리금 보장상품에 가입할 수 있는 IRP 계좌를 선호합니다.

만약 IRP계좌에서 증시의 변동으로 인해, 위험자산의 비중이 71%가 넘게 되었다는 문자를 받는다고 해서, 당장 위험자산을 팔아야 하는 것은 아닙니다. 이런 상태에서 매매시 더 이상 위험자산을 구매할 수 없으며 안전자산만 구매 가능하므로 비율조정을 할 수 있습니다.

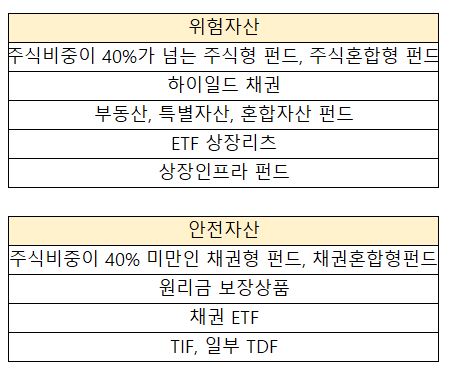

2. 위험자산과 안전자산의 종류

안전자산이라고 해서 원금을 까먹지 않는 상품으로만 되어 있는 것은 아닙니다. 일부 상품은 위험도는 적으나 원금 손실의 가능성이 있습니다.

3. ETF 매매시 수수료

연금저축펀드 계좌에서는 ETF매매시 약 0.14%의 수수료가 나가지만 DC형 퇴직연금 게좌나 IRP계좌에서는 매매수수료가 없습니다.

4. 해외상장 ETF는 연금계좌에서 투자 불가

요즘은 국내증시보다는 해외시장에 더 관심을 갖는 사람들도 늘어나고 있는 추세입니다.

미국 S&P500지수를 추종하는 ETF 중에서, 미국에 상장된 ETF는 "SPY"가 있으며, 국내에 상장된 ETF는 "미국 S&P500 ETF"라고 합니다.

마찬가지로, 나스닥 100 지수를 추종하는 ETF 중에서, 미국에 상장된 ETF에는 "QQQ"가 있으며, 국내에 상장된 ETF는 "미국나스닥 100 ETF"라고 합니다.

"미국 S&P500 ETF"와 "SPY"는 서로 같은 지수를 추종하므로 거의 비슷하게 움직이지만, SPY나 QQQ처럼 미국에 상장된 ETF는 연금계좌에서 굴릴 수 없습니다.

거래수수료, 총보수, 세금이 더 유리한 것은 국내상장 ETF이며 연금계좌에서 국내상장 해외 ETF거래시 세금측면에서 많이 유리합니다.

만약 투자금액이 커서 금융소득종합과세를 걱정해야 하는 사람이라면, 분리과세를 적용하는 해외상장 ETF가 유리합니다.