채권을 구분하는 기준은 여러 가지가 있습니다.

발행주체에 따라서 국채, 회사채, 금융채 등으로 나눌 수 있고

잔존만기에 따라서는 단기채, 중기채, 장기채 등으로 나눌 수 있습니다.

이번에는, 이자를 언제 주는지에 따라서는 어떻게 나뉘는지에 대해 알아보고, 그중에서 이표채에 대해 알아보겠습니다.

채권과 이자

채권은 언제 이자를 줄지에 대해 미리 정해놓습니다.

일반적으로 채권의 이자는 3개월이나 6개월, 혹은 1년 단위로 발생하여 투자자에게 현금으로 지급됩니다.

이때, 발생한 이자를 중간중간 지급해 주는지, 아니면 만기일에 전액을 지급하는지에 따라서도 다른 종류의 채권으로 분류되기도 합니다.

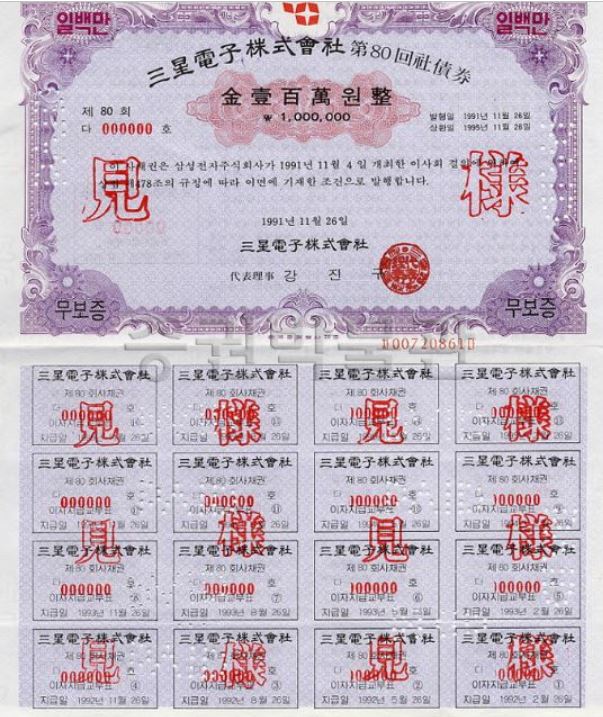

이표채 : 정기적으로 꼬박꼬박 이자를 주는 채권

이표(coupon)란, 채권 증서에 붙어있는 표를 말합니다.

예전에는 채권자가 채권증서 실물을 직접 보유했고, 그 증서에 붙은 이표를 떼어서, 정해진 날짜에 발행자에게 주어서 이자를 받았습니다.

이런 이유로, 정기적으로 이자를 받는 채권을 "이표채"라고 부르게 되었으나, 요즘은 실물 채권 증서를 사용하지 않으므로, 정해진 날짜에 증권계좌로 직접 입금되며, 채권자가 요구하지 않아도 자동으로 입금됩니다.

회사채, 공사채, 2년 만기 이상의 금융채: 주로 3개월 이표채로 발행됨

국내 국고채: 6개월 이표채로 발행됨

변동금리채권 (FRN : Floating Rate Note)

위에서 언급한 이표채의 경우, 매번 정해진 이자를 지급하는 반면,

지급할 때마다 이자가 달라지는 이표채도 있는데, 이러한 채권을 변동금리채권이라고 합니다.

은행에서 대출을 받을 때도 고정금리로 받을 것인지, 변동금리로 받을 것인지가 다른 것과 같다고 볼 수 있습니다.

변동금리채권은 발행 시에 이자를 변동금리 조건으로 미리 확정해 놓습니다.

주로, "준거금리 + 가산금리"로 명시해 놓습니다.

예를 들어 "CD금리 + 2%"라고 명시된 채권은, 이표일의 CD금리에 2% 더한 금리로 이자를 받게 됩니다.

- 은행이 자금을 끌어오는 원가격에 해당하는 금리입니다.

- 변동금리의 기준이 되는 금리입니다.

- 은행대출금리는 '준거금리+가산금리-우대금리'로 산출됩니다.

- 시장상황에 따라 좌우되는 금리가 강합니다.

- 우리나라 변동금리채권의 준거금리는 금융투자협회에서 매일 고시하는 3개월 CD금리인 경우가 대부분입니다.